Daniel Lacalle - Nosotros, los mercados

Aquí puedes leer online Daniel Lacalle - Nosotros, los mercados texto completo del libro (historia completa) en español de forma gratuita. Descargue pdf y epub, obtenga significado, portada y reseñas sobre este libro electrónico. Año: 2013, Editor: ePubLibre, Género: Historia. Descripción de la obra, (prefacio), así como las revisiones están disponibles. La mejor biblioteca de literatura LitFox.es creado para los amantes de la buena lectura y ofrece una amplia selección de géneros:

Novela romántica

Ciencia ficción

Aventura

Detective

Ciencia

Historia

Hogar y familia

Prosa

Arte

Política

Ordenador

No ficción

Religión

Negocios

Niños

Elija una categoría favorita y encuentre realmente lee libros que valgan la pena. Disfrute de la inmersión en el mundo de la imaginación, sienta las emociones de los personajes o aprenda algo nuevo para usted, haga un descubrimiento fascinante.

- Libro:Nosotros, los mercados

- Autor:

- Editor:ePubLibre

- Genre:

- Año:2013

- Índice:4 / 5

- Favoritos:Añadir a favoritos

- Tu marca:

Nosotros, los mercados: resumen, descripción y anotación

Ofrecemos leer una anotación, descripción, resumen o prefacio (depende de lo que el autor del libro "Nosotros, los mercados" escribió él mismo). Si no ha encontrado la información necesaria sobre el libro — escribe en los comentarios, intentaremos encontrarlo.

Daniel Lacalle: otros libros del autor

¿Quién escribió Nosotros, los mercados? Averigüe el apellido, el nombre del autor del libro y una lista de todas las obras del autor por series.

Nosotros, los mercados — leer online gratis el libro completo

A continuación se muestra el texto del libro, dividido por páginas. Sistema guardar el lugar de la última página leída, le permite leer cómodamente el libro" Nosotros, los mercados " online de forma gratuita, sin tener que buscar de nuevo cada vez donde lo dejaste. Poner un marcador, y puede ir a la página donde terminó de leer en cualquier momento.

Tamaño de fuente:

Intervalo:

Marcador:

Chipre, otro episodio «excepcional» de la crisis europea

«Para una economía pequeña y dinámica como Chipre, incorporarse al euro supone protegerse de las crisis financieras internacionales».

JEAN CLAUDE TRICHET (2008).

Durante los primeros meses de 2013, los mensajes sobre el fin de la crisis de la Eurozona no paraban de llegar, casi de manera monótona. Las bolsas habían repuntado de manera agresiva gracias a las palabras de Mario Draghi, presidente del Banco Central Europeo, que en julio afirmaba de manera rotunda «haremos lo que sea necesario».

Desafortunadamente, los compromisos de apoyo incondicional de los bancos centrales nunca se usan para afrontar y solucionar los problemas, sino que se utilizan para relajarse y esperar.

Otra vez, porque subían las bolsas —siempre igual—, nos olvidamos de que los problemas, unos estados extremadamente endeudados y una banca sobredimensionada y frágil, no se habían solucionado.

Problema uno: En el año 2012, los estados de la Eurozona aumentaron su deuda pública hasta un 90 % del PIB. La proporción de deuda con respecto al PIB creció 3,2 puntos en los países de la moneda única y 4,4 puntos en los Veintisiete. En comparación con el tercer trimestre de 2011, veintidós estados miembros aumentaron su tasa de deuda pública y solamente cinco la redujeron. Las palabras de Draghi pusieron freno, sin quererlo, a las reformas de gran parte de Europa.

Problema dos: Mientras tanto, la tantas veces anunciada recapitalización de la banca europea no se llevaba a cabo. Los planes para recortar la deuda del sector financiero en más de 1,2 billones de euros se aparcaban tras una reducción inferior al 30 %, según BNP, y se anunciaba el marco regulador para bancos de Basilea III, que se interpretó inmediatamente como un nuevo episodio de «relajación» de las condiciones de capitalización exigibles.

¿Por qué? Muy sencillo. Los estados europeos se valen de un sector financiero sobredimensionado para «colocar» gran parte de su deuda soberana. En España, la banca acumula casi un 32 % de la deuda del estado, y en la Eurozona, casi un 23 %. Esta simbiosis lleva a que:

- Los estados no reduzcan sus déficits y sigan endeudándose de manera escandalosa.

- El crédito disponible lo acapare el Estado, hundiendo a empresas y familias.

- Que la banca vea en ello una manera de generar algo de margen y de paso asegurarse un rescate si la cosa se pone mal.

La bola de nieve del problema bancario y el círculo vicioso deuda soberana-sector financiero se agrandaba.

Irlanda había sido un caso excepcional. Portugal, Grecia, Bélgica y Dexia fueron también llamados «incidentes aislados». El rescate de la banca española, también fue «único» e irrepetible.

En septiembre de 2012, Chipre ya asomaba como posible rescate inminente. Mientras tanto, se hablaba de un posible rescate a Eslovenia estimado en 4000 millones, que podría alcanzar a un 10-15 % de su PIB, disparando su deuda a un 70 % sobre el PIB desde el envidiable 48 % actual. Sin embargo, los mensajes en ambos países se sucedían. «No vamos a necesitar un rescate».

Pero en marzo de 2013 saltó Chipre. Como todos los cisnes negros, como ocurrió con Grecia, siempre es un problema incorrectamente percibido como «pequeño» el que causa daño.

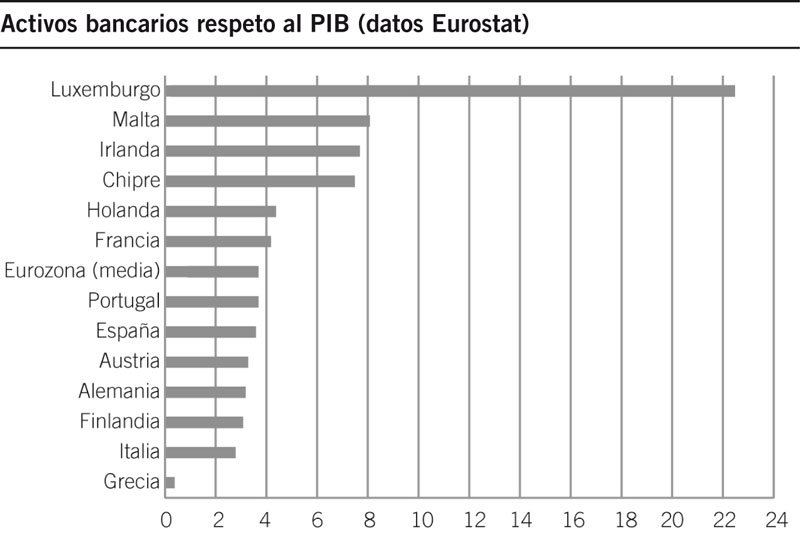

La de Chipre era una crisis que se venía gestando desde el rescate a Grecia. Un pequeño país con un enorme problema bancario… donde el sector financiero superaba el 800 % del PIB y con un gigantesco agujero causado por el desplome de la deuda soberana griega. De repente, este incidente hizo que el mundo se despertara de su sueño de «recuperación» y se diera cuenta del enorme peso de la banca en Europa y, sobre todo, del efecto contagio sobre todos los demás si se genera un impago de deuda estatal.

Efectivamente, en Chipre la mayoría de los depósitos estaban invertidos «de manera muy conservadora», según el Eurogrupo, en deuda del país heleno. Cuando se aplicó la quita a dichos bonos, el agujero en el balance de los bancos chipriotas, que superaba los 10 000 millones según muchos analistas, no se pudo cubrir. Pero en los organismos reguladores de la Unión Europea no solo no se consideró este problema, sino que se escondió como si fuera irrelevante.

«Excelentes resultados que disipan cualquier duda de intervención estatal en los bancos», comentaba el gobernador del Banco Central de Chipre tras publicarse los resultados del «examen» —estrés test a la banca— en 2011, que todos los bancos chipriotas aprobaron con nota, refrendada anualmente. Igual, por otro lado, que nuestras cajas quebradas.

No solo se conocía en la UE y el BCE la estructura de la banca de Chipre —y de todas— sino que, como modelo de prudencia inversora, se resaltaba que los depósitos de los bancos chipriotas «están invertidos de manera conservadora en bonos soberanos» (diciembre 2011).

Cuando se llevó a cabo la quita de la deuda griega, las inversiones de la banca chipriota en esos bonos se desplomaron. El BCE y la UE eran conscientes y los datos no habían cambiado significativamente en dos años… Pero se utilizó el sistema favorito de Bruselas: «esperar a que escampe». Hasta que en 2013, antes de un vencimiento de bonos de la banca de Chipre en junio, se decidió que todo saltase.

No estoy de acuerdo con ningún rescate, como saben, pero no olvidemos, por otro lado, que Chipre participó en los rescates de Irlanda, Grecia, Portugal y el de nuestra banca.

Uno de los grandes problemas que tiene el proceso de «reestructuración bancaria» europeo, como nos recuerda Lior Jassur, de HSBC, es que se ha abandonado el principio de prioridad en el derrame. Es decir, quienes tienen prioridad para cobrar ante un problema como este: bonistas, accionistas o depósitos. En cada caso, el BCE y la UE parecen buscar «dónde está la mayor cantidad de dinero» y cambiar las reglas para sacar fondos de donde haya más cantidad, no de donde proceda legalmente.

En el caso de Chipre, el dinero estaba en los depósitos. Por eso había que utilizar la excusa de que era un paraíso fiscal, que el dinero era de rusos malvados y con ello sentar el precedente.

Nuestra solución era la excusa «del mafioso ruso», cuando los extranjeros suponían menos de 22 000 millones de los casi 70 000 millones de euros de depósitos de los bancos chipriotas.

Todos esos depósitos, además, estaban auditados, supervisados y analizados… pero la UE de repente se sorprendía diciendo que Chipre es un «paraíso fiscal» —en contraposición al «infierno fiscal» que vivimos, imagino—. ¿Se acababan de enterar? Porque Chipre se unió a la Eurozona en 2008, con el beneplácito a su modelo y la supervisión del BCE y las autoridades europeas. ¿Era Chipre un malvado paraíso fiscal, pero Luxemburgo, sin embargo, no? ¿Y si un día decidieran que los depósitos en España están acaparados por la economía sumergida o en Francia por «oligarcas africanos del petróleo»?

En Chipre no se quiso reconocer el impacto del agujero de la deuda pública griega en los bancos porque mostraba el riesgo que suponen los bonos del estado. Eso sí, tras unos días en los que no quedaba claro si los depósitos de menos de 100 000 euros estaban garantizados, los líderes de la UE confirmaron que el rescate lo pagarían los «ricos» que invertían cantidades superiores.

Hacer esta distinción era peligroso por una razón fundamental. Han sido precisamente los depósitos de más de 100 000 euros los que han parado la fuga de capitales que se generó hasta septiembre de 2012 en los bancos periféricos. Y esa tendencia positiva puede revertirse ante la duda de posibles acciones confiscatorias.

Pero algo se consiguió. La demonización del ahorrador, el que sea. A cierre de este capítulo, se estima que los depósitos de más de 100 000 euros en los principales bancos chipriotas pueden sufrir quitas de hasta el 65 %.

Tamaño de fuente:

Intervalo:

Marcador:

Libros similares «Nosotros, los mercados»

Mira libros similares a Nosotros, los mercados. Hemos seleccionado literatura similar en nombre y significado con la esperanza de proporcionar lectores con más opciones para encontrar obras nuevas, interesantes y aún no leídas.

Discusión, reseñas del libro Nosotros, los mercados y solo las opiniones de los lectores. Deja tus comentarios, escribe lo que piensas sobre la obra, su significado o los personajes principales. Especifica exactamente lo que te gustó y lo que no te gustó, y por qué crees que sí.