Oriol Amat - Contabilidad y finanzas para no financieros

Aquí puedes leer online Oriol Amat - Contabilidad y finanzas para no financieros texto completo del libro (historia completa) en español de forma gratuita. Descargue pdf y epub, obtenga significado, portada y reseñas sobre este libro electrónico. Año: 2014, Género: Negocios. Descripción de la obra, (prefacio), así como las revisiones están disponibles. La mejor biblioteca de literatura LitFox.es creado para los amantes de la buena lectura y ofrece una amplia selección de géneros:

Novela romántica

Ciencia ficción

Aventura

Detective

Ciencia

Historia

Hogar y familia

Prosa

Arte

Política

Ordenador

No ficción

Religión

Negocios

Niños

Elija una categoría favorita y encuentre realmente lee libros que valgan la pena. Disfrute de la inmersión en el mundo de la imaginación, sienta las emociones de los personajes o aprenda algo nuevo para usted, haga un descubrimiento fascinante.

- Libro:Contabilidad y finanzas para no financieros

- Autor:

- Genre:

- Año:2014

- Índice:5 / 5

- Favoritos:Añadir a favoritos

- Tu marca:

Contabilidad y finanzas para no financieros: resumen, descripción y anotación

Ofrecemos leer una anotación, descripción, resumen o prefacio (depende de lo que el autor del libro "Contabilidad y finanzas para no financieros" escribió él mismo). Si no ha encontrado la información necesaria sobre el libro — escribe en los comentarios, intentaremos encontrarlo.

Oriol Amat: otros libros del autor

¿Quién escribió Contabilidad y finanzas para no financieros? Averigüe el apellido, el nombre del autor del libro y una lista de todas las obras del autor por series.

Contabilidad y finanzas para no financieros — leer online gratis el libro completo

A continuación se muestra el texto del libro, dividido por páginas. Sistema guardar el lugar de la última página leída, le permite leer cómodamente el libro" Contabilidad y finanzas para no financieros " online de forma gratuita, sin tener que buscar de nuevo cada vez donde lo dejaste. Poner un marcador, y puede ir a la página donde terminó de leer en cualquier momento.

Tamaño de fuente:

Intervalo:

Marcador:

Índice

Te damos las gracias por adquirir este EBOOK

Visita Planetadelibros.com y descubre una nueva forma de disfrutar de la lectura

¡Regístrate y accede a contenidos exclusivos!

Próximos lanzamientos

Clubs de lectura con autores

Concursos y promociones

Áreas temáticas

Presentaciones de libros

Noticias destacadas

Comparte tu opinión en la ficha del libro

y en nuestras redes sociales:

Explora Descubre Comparte

En este libro se estudian los conceptos y temas claves de la contabilidad y las finanzas. Tal y como indica el título del libro, esta temática es tratada desde la perspectiva y con la profundidad que puede interesar a los no financieros.

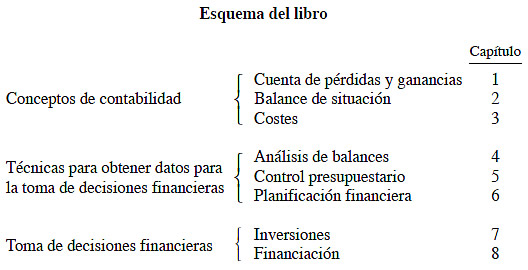

El esquema del libro se acompaña en el siguiente cuadro:

Como se puede ver, el esquema tiene tres grupos de capítulos. En el primer grupo, se introducen los conceptos básicos de la contabilidad, que son los estados financieros y los costes.

En el segundo grupo, se tratan aquellas técnicas que permiten obtener datos para la toma de decisiones financieras: análisis de balances, control presupuestario y planificación financiera.

Finalmente, en el tercer grupo, se introducen los temas que más tienen que ver con las decisiones financieras: inversiones y financiación. En definitiva, las responsabilidades clave de la gestión financiera son las de invertir los recursos disponibles para obtener la máxima rentabilidad y financiarse de la forma más barata posible.

Al final de cada capítulo, se incluyen algunos ejemplos o ejercicios para contribuir a la mejor comprensión de los temas tratados.

En este capítulo, se estudia el resultado y su composición. Asimismo, se describen varias formas de presentación de los resultados obtenidos por la empresa.

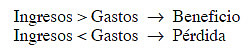

Como consecuencia de las operaciones que realiza la empresa, se producen unos ingresos y unos gastos de cuya diferencia surge el resultado del período. El resultado es la diferencia entre los ingresos y los gastos:

Si los ingresos superan a los gastos, el resultado es positivo (beneficio). En caso contrario, el resultado es negativo (pérdida);

Los principales tipos de ingresos son:

— Ventas: son las entregas de bienes o servicios a los clientes.

— Ingresos financieros: son los intereses que se perciben de los bancos y otras instituciones financieras por las inversiones que efectúa la empresa.

Los principales tipos de gastos son:

— Costes de los materiales: es el importe que se ha de pagar a los suministradores de los artículos que ha consumido la empresa.

—Gastos de personal: sueldos y seguridad social de los empleados de la empresa.

— Impuestos: son los tributos que se pagan al Estado y otros organismos oficiales.

—Gastos financieros: son los intereses y comisiones que cobran los bancos y otras instituciones financieras por el dinero y servicios que prestan.

— Amortización: con este concepto, la empresa refleja el desgaste que sufren la maquinaria y otros activos no corrientes. Periódicamente, como mínimo una vez al año, se ha de valorar el gasto que supone la amortización. De esta forma, se incluye en la partida de gasto los que hacen referencia al desgaste de los activos no corrientes que usa la empresa (véase apartado 1.3).

— Gastos generales: son el material de oficina, la propaganda y otros gastos varios.

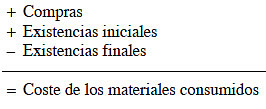

El coste de los materiales que ha utilizado la empresa no coincide normalmente con las compras. Para calcular el coste de los materiales, a partir de las compras, se ha de tener en cuenta el valor de las existencias de materiales al principio y fin del período contable.

El coste de los materiales es igual a las compras más las existencias iniciales y menos las existencias finales:

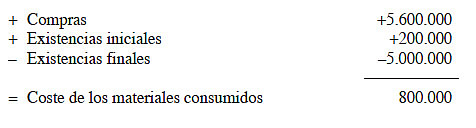

Ejemplo: si una empresa tenía unas existencias iniciales de materiales valoradas en 200.000, las compras del período han ascendido a 5.600.000 y el valor de adquisición de las existencias finales es de 5.000.000, el coste de los materiales consumidos será igual a 800.000:

Tal y como se ha comentado en el apartado 1.1, la amortización refleja el desgaste que sufren los elementos del activo no corriente. Si una empresa quiere conocer el resultado real que ha obtenido, tendrá que añadir a los demás gastos el referente a la amortización. Sin duda, hay activos no corrientes que se gastan y, por tanto, se ha de incluir este desgaste con los demás gastos.

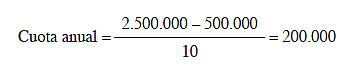

El método de amortización más usado es el lineal; que consiste en calcular la cuota anual de amortización dividiendo el valor amortizable del activo por su número de años de vida útil:

Dado que el valor amortizable es igual al valor de adquisición del bien menos el valor del mismo al final de su vida útil (valor residual):

La amortización total del año se refleja en la cuenta de resultados aumentando el conjunto de los gastos y, por tanto, reduciendo el beneficio o aumentando las pérdidas.

Por ejemplo, si una máquina fue comprada por 2.500.000 unidades monetarias (en adelante, u.m.) y tendrá un valor residual de 500.000 u.m. al final de una vida útil de 10 años se amortizará anualmente en 200.000 u.m.

Tamaño de fuente:

Intervalo:

Marcador:

Libros similares «Contabilidad y finanzas para no financieros»

Mira libros similares a Contabilidad y finanzas para no financieros. Hemos seleccionado literatura similar en nombre y significado con la esperanza de proporcionar lectores con más opciones para encontrar obras nuevas, interesantes y aún no leídas.

Discusión, reseñas del libro Contabilidad y finanzas para no financieros y solo las opiniones de los lectores. Deja tus comentarios, escribe lo que piensas sobre la obra, su significado o los personajes principales. Especifica exactamente lo que te gustó y lo que no te gustó, y por qué crees que sí.