Juan Ramón Rallo Julián - La pizarra de Juan Ramón Rallo

Aquí puedes leer online Juan Ramón Rallo Julián - La pizarra de Juan Ramón Rallo texto completo del libro (historia completa) en español de forma gratuita. Descargue pdf y epub, obtenga significado, portada y reseñas sobre este libro electrónico. Año: 2016, Género: Negocios. Descripción de la obra, (prefacio), así como las revisiones están disponibles. La mejor biblioteca de literatura LitFox.es creado para los amantes de la buena lectura y ofrece una amplia selección de géneros:

Novela romántica

Ciencia ficción

Aventura

Detective

Ciencia

Historia

Hogar y familia

Prosa

Arte

Política

Ordenador

No ficción

Religión

Negocios

Niños

Elija una categoría favorita y encuentre realmente lee libros que valgan la pena. Disfrute de la inmersión en el mundo de la imaginación, sienta las emociones de los personajes o aprenda algo nuevo para usted, haga un descubrimiento fascinante.

- Libro:La pizarra de Juan Ramón Rallo

- Autor:

- Genre:

- Año:2016

- Índice:5 / 5

- Favoritos:Añadir a favoritos

- Tu marca:

La pizarra de Juan Ramón Rallo: resumen, descripción y anotación

Ofrecemos leer una anotación, descripción, resumen o prefacio (depende de lo que el autor del libro "La pizarra de Juan Ramón Rallo" escribió él mismo). Si no ha encontrado la información necesaria sobre el libro — escribe en los comentarios, intentaremos encontrarlo.

Juan Ramón Rallo Julián: otros libros del autor

¿Quién escribió La pizarra de Juan Ramón Rallo? Averigüe el apellido, el nombre del autor del libro y una lista de todas las obras del autor por series.

La pizarra de Juan Ramón Rallo — leer online gratis el libro completo

A continuación se muestra el texto del libro, dividido por páginas. Sistema guardar el lugar de la última página leída, le permite leer cómodamente el libro" La pizarra de Juan Ramón Rallo " online de forma gratuita, sin tener que buscar de nuevo cada vez donde lo dejaste. Poner un marcador, y puede ir a la página donde terminó de leer en cualquier momento.

Tamaño de fuente:

Intervalo:

Marcador:

JUAN RAMÓN RALLO JULIÁN, (Benicarló, 1984). Juan Ramón Rallo es doctor en Economía, habiendo concluido la licenciatura con Premio Extraordinario de fin de carrera y licenciado en Derecho con Premio Extraordinario de fin de carrera por la Universidad de Valencia, así como máster en economía de la Escuela Austriaca por la Universidad Rey Juan Carlos de Madrid. Actualmente es profesor en el centro de estudios OMMA y en el centro de estudios ISEAD. Ha recibido el «Premio Julián Marías» 2011 a la trayectoria científica en el ámbito de las ciencias sociales para menores de 40 años. Asimismo es analista económico de esRadio y director del Instituto Juan de Mariana.

La crisis fue culpa del libre mercado

La crisis económica española, al igual que la más amplia crisis económica global, ha sido atribuida con frecuencia a la liberalización y desregularización de los mercados financieros: según se nos ha dicho, las autoridades dejaron de supervisar las actividades de los bancos (o de entidades que realizaban funciones similares a los bancos) y estos se lanzaron de manera imprudente y avariciosa a incrementar sus préstamos —sobre todo hipotecarios— a deudores que no los podían devolver; esta irresponsable práctica bancaria, combinada con la liberalización del suelo, generó una enorme burbuja inmobiliaria que disparó el precio de las viviendas y, con él, el monto del préstamo hipotecario que debía solicitar una familia para poder adquirir un hogar.

La narrativa parece ajustarse como un guante a los hechos que todos vivimos hace más de una década, pero adolece de algunas carencias fundamentales: ¿Por qué a los bancos no les importaba prestar su dinero a personas que era evidente que no iban a poder devolvérselo? ¿Podían los bancos por sí solos rebajar tanto como quisieran los tipos de interés a los que prestaban? ¿Acaso no será que el marco regulatorio dentro del que operaban los bancos los empujaban perversamente a actuar justo del modo en que actuaron?

Comencemos constatando que todo banco, en cualquier parte del mundo, tiene potencialmente incentivos para practicar una estrategia financiera problemática: otorgar créditos a largo plazo (hipotecas, préstamos a empresas, créditos al consumo…) financiándolos con la emisión de deuda a corto plazo (depósitos, préstamos entre bancos…). Dado que los tipos de interés de los créditos a largo plazo suelen ser mayores que los tipos de interés de las deudas a corto plazo, los bancos obtienen ganancias extraordinarias gracias a esta operación.

Sin embargo, tal estrategia bancaria no está exenta de problemas. Por un lado, la entidad financiera se sumerge en una posición de fragilidad: sus deudas vencen a corto plazo y los créditos con los que ha de pagar esas deudas los recobra a largo plazo (sufre de estrangulamiento o iliquidez financiera). Por otro, el hecho de destinar el ahorro a corto plazo de algunas familias y empresas a financiar las inversiones a largo plazo de otras familias y empresas provoca una descoordinación macroeconómica entre ambos grupos: los ahorradores esperan disponer de su ahorro en el corto plazo y los inversores solo están capacitados para reponérselo en el largo plazo.

Por tanto, esta aparentemente lucrativa práctica bancaria conlleva dos grandes lacras: fragilidad financiera y descoordinación productiva. ¿Acaso no puede hacerse nada para limitarla e impedir que se reproduzca sin freno? En realidad, no es necesario tomar ninguna medida extraordinaria: un banco que se endeuda a corto plazo e invierte a largo plazo es un banco que está abocado a suspender pagos por falta de liquidez. Tanto sus accionistas como sus acreedores lo saben, de modo que los incentivos naturales de la entidad para endeudarse a corto plazo e invertir a largo plazo son escasos (de hecho, ninguna otra empresa ejecuta este tipo de operaciones: prácticamente todas ellas financian sus inversiones a corto plazo con deuda a corto plazo y sus inversiones a largo plazo con capitales a largo plazo). ¿Por qué, entonces, si los bancos no deberían tener incentivos para desarrollar tan peligrosas prácticas siguen ejecutándolas en masa? Aquí es donde entramos con las distorsiones provocadas por el intervencionismo estatal en los mercados financieros.

Los Estados modernos privilegian y protegen a los bancos a través de dos tipos de mecanismos: los bancos centrales y los rescates a los acreedores de la banca. Los bancos centrales actúan de prestamistas de última instancia: aquellos bancos que estén muy endeudados a corto plazo y no encuentran a nadie dispuesto a refinanciarlos solo necesitan acudir al banco central para que este lo haga; asimismo, aquellos acreedores que podrían no estar interesados en prestarles su capital a entidades financieras imprudentes no tienen nada de lo que preocuparse, ya que los Estados se han comprometido a rescatarlos en caso de que vengan mal dadas. Por tanto, la red de privilegios con la que el Estado protege a los bancos distorsiona todos los incentivos que estos podrían naturalmente desarrollar para comportarse de manera razonable: los acreedores del banco ya no tienen que preocuparse de su posible suspensión de pagos, pues el banco central los refinanciará incondicionalmente; y tampoco tienen que preocuparse de la posible bancarrota de la entidad, pues el Estado los rescatará incondicionalmente. Así, dentro de este marco institucional privilegiado, los bancos se comportan tal como se les incentiva a que se comporten: de mala manera.

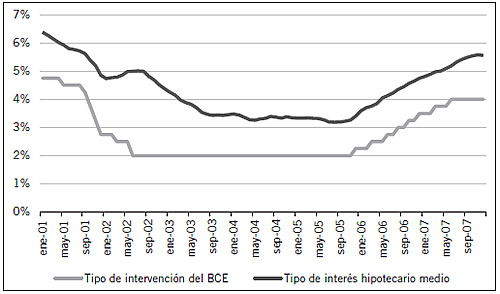

Gráfico 1. Tipos de interés en España

Fuente: Banco de España.

La historia de la crisis económica española no es más que la puesta en práctica en toda su crudeza de este muy deficiente marco de intervenciones estatales dirigidas a privilegiar al sistema financiero. Así, a partir del año 2001, el Banco Central Europeo —el prestamista de última instancia de los bancos— comenzó a reducir los tipos de interés a los que se mostraba dispuesto a refinanciar la deuda a corto plazo de los bancos privados (el llamado «tipo de interés de intervención»), lo que automáticamente generó un fuerte descenso de los tipos de interés a los que esos bancos privados concedían crédito a familias y empresas (gráfico 1).

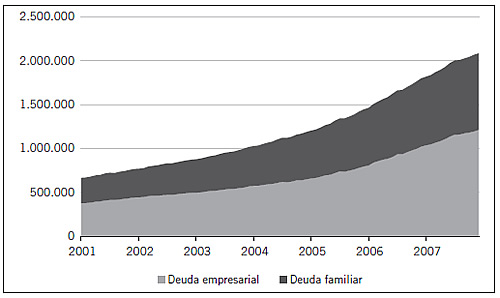

Estos tipos de interés artificialmente rebajados por la intervención del Banco Central Europeo alimentaron el sobreendeudamiento de las familias y empresas españolas: las primeras se hipotecaban para comprarse una casa y las segundas solicitaban financiación para construir las viviendas que las familias hipotecadas querían adquirir. El resultado fue que las deudas de familias y empresas se multiplicaron por tres en poco más de un lustro: esto es, el resultado de la manipulación política de los tipos de interés fue la gestación de una burbuja financiera de sobreendeudamiento (gráfico 2).

Gráfico 2. Deuda familiar y empresarial en España (millones de euros).

Fuente: Banco de España.

Pero, por desgracia, los efectos de esta burbuja financiera no quedaron contingentados dentro del sector bancario, sino que reverberaron por el resto de la economía española: la laxa concesión de hipotecas disparó las ventas de los promotores inmobiliarios, lo cual los condujo a endeudarse para construir más viviendas que esperaban vender en el futuro a nuevas personas que se hipotecaran para comprarlas (gráfico 3). Y durante un tiempo el invento funcionó: no en vano, la demanda hipotecaria de viviendas era tan intensa que los precios de los inmuebles se dispararon a pesar de que el número de nuevas viviendas se multiplicaba (en cualquier año entre 2001 y 2009 se inició la construcción de más viviendas que el total de las iniciadas desde 2009 a 2014).

Tamaño de fuente:

Intervalo:

Marcador:

Libros similares «La pizarra de Juan Ramón Rallo»

Mira libros similares a La pizarra de Juan Ramón Rallo. Hemos seleccionado literatura similar en nombre y significado con la esperanza de proporcionar lectores con más opciones para encontrar obras nuevas, interesantes y aún no leídas.

Discusión, reseñas del libro La pizarra de Juan Ramón Rallo y solo las opiniones de los lectores. Deja tus comentarios, escribe lo que piensas sobre la obra, su significado o los personajes principales. Especifica exactamente lo que te gustó y lo que no te gustó, y por qué crees que sí.