Robert S. Kaplan - El Cuadro de Mando Integral

Aquí puedes leer online Robert S. Kaplan - El Cuadro de Mando Integral texto completo del libro (historia completa) en español de forma gratuita. Descargue pdf y epub, obtenga significado, portada y reseñas sobre este libro electrónico. Ciudad: Madrid, Año: 2012, Editor: LIBRANDA PLANETA, Género: Negocios. Descripción de la obra, (prefacio), así como las revisiones están disponibles. La mejor biblioteca de literatura LitFox.es creado para los amantes de la buena lectura y ofrece una amplia selección de géneros:

Novela romántica

Ciencia ficción

Aventura

Detective

Ciencia

Historia

Hogar y familia

Prosa

Arte

Política

Ordenador

No ficción

Religión

Negocios

Niños

Elija una categoría favorita y encuentre realmente lee libros que valgan la pena. Disfrute de la inmersión en el mundo de la imaginación, sienta las emociones de los personajes o aprenda algo nuevo para usted, haga un descubrimiento fascinante.

- Libro:El Cuadro de Mando Integral

- Autor:

- Editor:LIBRANDA PLANETA

- Genre:

- Año:2012

- Ciudad:Madrid

- Índice:4 / 5

- Favoritos:Añadir a favoritos

- Tu marca:

El Cuadro de Mando Integral: resumen, descripción y anotación

Ofrecemos leer una anotación, descripción, resumen o prefacio (depende de lo que el autor del libro "El Cuadro de Mando Integral" escribió él mismo). Si no ha encontrado la información necesaria sobre el libro — escribe en los comentarios, intentaremos encontrarlo.

Robert S. Kaplan: otros libros del autor

¿Quién escribió El Cuadro de Mando Integral? Averigüe el apellido, el nombre del autor del libro y una lista de todas las obras del autor por series.

El Cuadro de Mando Integral — leer online gratis el libro completo

A continuación se muestra el texto del libro, dividido por páginas. Sistema guardar el lugar de la última página leída, le permite leer cómodamente el libro" El Cuadro de Mando Integral " online de forma gratuita, sin tener que buscar de nuevo cada vez donde lo dejaste. Poner un marcador, y puede ir a la página donde terminó de leer en cualquier momento.

Tamaño de fuente:

Intervalo:

Marcador:

Índice

D ESDE FINALES DE LOS AÑOS setenta tanto en los ambientes empresariales como en los académicos ha ido emergiendo un creciente cuestionamiento a la utilidad de la contabilidad de gestión tradicional, excesivamente centrada en los aspectos contables y financieros.

En las décadas anteriores a los años ochenta, la contabilidad de gestión se había desarrollado en un entorno estable y con una reducida presión competitiva, con estructuras jerárquicas y centralizadas, con productos de ciclo de vida largo y con un alto componente de mano de obra y gastos de fabricación.

Sin embargo, el cambio tecnológico, sociocultural y político producido a partir de mediados de la década de los años setenta ha situado a las empresas en entornos cada vez más globales y dinámicos en los que la competencia es cada vez más intensa. Estos cambios han comportado importantes modificaciones que tienen una profunda implicación en las organizaciones y, especialmente, en sus sistemas de control. Los costes de fabricación, a los que se había privilegiado en los sistemas tradicionales de contabilidad de gestión, son significativamente menos importantes mientras que los costes indirectos (investigación y desarrollo, logística, comercialización) han ido aumentando su relevancia. En segundo lugar, los productos tienen un ciclo de vida más corto. Y, en tercer lugar, los factores críticos de éxito no solo están ligados a la minimización de los costes sino también a aspectos como la satisfacción del cliente, la innovación (en los procesos operativos y en los productos), la calidad, la flexibilidad, el plazo de entrega, la productividad o la penetración en el mercado.

No obstante, a pesar de que de forma generalizada se ha reconocido que estos aspectos deben ser considerados en el diseño de los nuevos sistemas de control, la realidad es que en el mundo académico internacional han seguido dominando los enfoques excesivamente contables. Sin embargo, dentro de las brillantes excepciones que desde principios de los ochenta contribuyen a transformar la visión tradicional de la contabilidad de gestión hay que destacar al profesor R. S. Kaplan.

Tras sus numerosas publicaciones el profesor Kaplan, desde principios de los años ochenta profesor de la Harvard Business School, ha logrado un sólido prestigio tanto en el mundo académico como, especialmente, en el mundo empresarial. Además, ha estimulado una fecunda investigación en los temas en los que él ha sido pionero.

Tras una fecunda labor académica en el campo más teórico de la contabilidad de gestión de la que su excelente Advanced Management Accounting (Prentice Hall, 1982, 1.a edición) es seguramente uno de sus mejores exponentes, en 1983 y 1984 el profesor Kaplan presentaría dos artículos que tendrían un profundo impacto en el ámbito académico y contribuirían al cuestionamiento de la perspectiva tradicional de la contabilidad de gestión: «La medida del rendimiento de la producción: un nuevo reto para la investigación en contabilidad de gestión» y «La evolución de la contabilidad de gestión». En ellos no solo abogaba por incorporar una perspectiva menos contable y más estratégica sino también por prestar más atención a las prácticas de las empresas más innovadoras.

Fruto de esta inquietud, a partir de mediados de los años ochenta aparecerán un notable número de artículos y libros suyos entre los que destacamos, entre otros, aquellos que han resaltado la importancia de realizar investigación empírica (en colaboración con R. Cooper).

En los últimos años el profesor Kaplan inicia un nuevo proyecto de investigación en cooperación con el Nolan Norton Institute: «La medición del resultado en la organización del futuro» que dará lugar a uno de los instrumentos que ha suscitado un mayor interés en los últimos años, el Balanced Scorecard o Cuadro de Mando Integral.

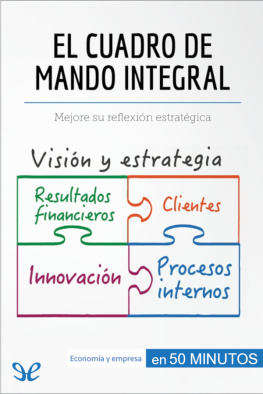

El Cuadro de Mando Integral (CMI) complementa indicadores de medición de los resultados de la actuación con indicadores financieros y no financieros de los factores clave que influirán en los resultados del futuro, derivados de la visión y estrategia de la organización. El Cuadro de Mando Integral (CMI) enfatiza la conversión de visión y estrategia de la empresa en objetivos e indicadores estratégicos. Para ello, la perspectiva que aportan Kaplan y Norton ve a la organización desde cuatro perspectivas: financiera, cliente, procesos operativos internos y aprendizaje y crecimiento.

A lo largo del libro, cada una de las cuatro perspectivas anteriores es desarrollada. La excelente orientación empresarial de los autores y la riqueza e interés de los casos presentados en el libro permiten al lector desarrollar una perspectiva integrativa del Cuadro de Mando Integral y de su notable potencial para ser utilizado en la dirección estratégica de una compañía así como en su control de gestión.

Igualmente, Kaplan y Norton también enfatizan que el diseño de un cuadro de mando debe ser complementado por un proceso de implementación que estimule el trabajo directivo en equipo. Visto desde esta perspectiva el Cuadro de Mando Integral puede ayudar a crear un poderoso clima de aprendizaje continuo dentro de una organización.

Con la publicación de este libro en su edición en lengua española se permite que los lectores de España y Latinoamérica dispongan de un texto de gran utilidad. En primer lugar, por su perspectiva integrativa, al relacionar los temas estratégicos y organizativos con el control de gestión. En segundo lugar, por los numerosos ejemplos y casos reales que se presentan que no solo hacen más fácil la lectura sino que permiten que el lector disponga de un excelente material para implantarlo en su empresa.

Dr. Joan M. Amat

Instituto de Empresa

L OS ORÍGENES DE ESTE LIBRO datan de 1990, cuando el Nolan Norton Institute, la división de investigación de KPMG, patrocinó un estudio de un año de duración sobre múltiples empresas: «La medición de los resultados en la empresa del futuro.» El estudio fue motivado por la creencia de que los enfoques existentes sobre la medición de la actuación, que dependían primordialmente de las valoraciones de la contabilidad financiera, se estaban volviendo obsoletos. Los participantes en el estudio creían que la dependencia de unas concisas mediciones de la actuación financiera estaba obstaculizando la capacidad y la habilidad de las organizaciones, para crear un futuro valor económico. David Norton, Director General de Nolan Norton, actuó como líder del estudio, y Robert Kaplan como asesor académico. Representantes de una docena de empresas —fabricantes y de servicios, de la industria pesada y de alta tecnología— se reunieron bimestralmente a lo largo de 1990, para desarrollar un nuevo modelo de medición de la actuación.

En los inicios del proyecto examinamos estudios recientes sobre casos de sistemas innovadores de medición de la actuación. Uno de ellos, el caso de Analog Devices describía un enfoque para medir la tasa de progreso de actividades de mejora continua. El caso también nos mostró la forma en que Analog estaba utilizando un «Cuadro de mando corporativo», de nueva creación, que además de varios indicadores financieros tradicionales, contenía mediciones de actuación relacionadas con los plazos de entrega a los clientes, la calidad y los tiempos de los ciclos de los procesos de fabricación, y la eficacia de los avances de los nuevos productos. Art Schneiderman, que entonces era vicepresidente de mejora de calidad y productividad en Analog Devices, acudió a una reunión para compartir las experiencias de su empresa con el Cuadro de Mando. Durante la primera mitad del estudio se presentó una gran variedad de ideas, incluyendo el valor del accionista, mediciones de productividad y calidad, y nuevos planes de compensación, pero los participantes se centraron en el Cuadro de Mando multidimensional, ya que parecía ser lo más prometedor para sus necesidades.

Tamaño de fuente:

Intervalo:

Marcador:

Libros similares «El Cuadro de Mando Integral»

Mira libros similares a El Cuadro de Mando Integral. Hemos seleccionado literatura similar en nombre y significado con la esperanza de proporcionar lectores con más opciones para encontrar obras nuevas, interesantes y aún no leídas.

Discusión, reseñas del libro El Cuadro de Mando Integral y solo las opiniones de los lectores. Deja tus comentarios, escribe lo que piensas sobre la obra, su significado o los personajes principales. Especifica exactamente lo que te gustó y lo que no te gustó, y por qué crees que sí.